在许多情况之下,使用两条不同计算周期的趋势线比只使用一条趋势线更能解决相关的问题。一般来说,一个由政府的利率政策所主导的长期行情是主流趋势,而基于财政政策的价格走势可以持续多年且非常成功。然而,大部分交易者不太可能在一个完整的趋势周期内长期地持有相应的仓位,即使我们能够相信所预期的最终交易结果,但是,其间可能会有非常大的价格波动。因此,大部分交易者宁愿沿着长期的行情趋势多次地入场和离场且每次获得较小的利润,但其所承担的风险也小得多,此种模式的最终交易结果可能是:总体利润水平较低,但每一笔交易所面临的风险也不会让人提心吊胆。

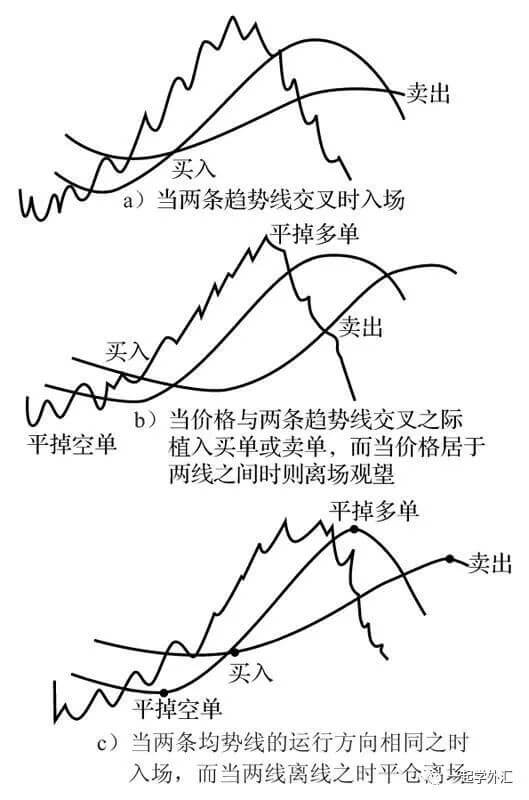

上述这个问题可以用两条简易型的移动平均线来解决,或者,我们可以将任意两条不同速度的趋势线组合在一起,即使用较长计算周期的慢线来确定主要趋势,使用快线来确定交易的时间。同时,较快的交易信号并不需要趋势,我们可以用它来识别行情模式或确定交易的时段。在本节中,我们将使用以前讨论过的顺势交易技术来创建一个系统,其中长期计算周期所相关的是主要趋势,而短期计算周期所相关的是交易时间。当主要趋势方向当中出现一个最近期的短期升势行情之时,我们可以考虑将此时的价格作为一个好的入场点位。而要实现前述这个计划,我们就要选择两条移动平均线,一条移动平均线的速率要明显高于另一条移动平均线,并且我们还要应用下列交易规则之中的一项(见图8),即

图 应用两条移动平均线的三种方法

(1)当较快的移动平均线与较慢的移动平均线相交叉,且快线居于慢线之上时则买入;而当较快的移动平均线与较慢的移动平均线交叉,且快线居于慢线之下时则卖空。

(2)如果当前价格跨越于两条移动平均线之上则买入,当价格跌破其中任意一条移动平均线时,则平掉多单。如果当前价格居于这两条移动平均线之下则卖空,而当价格高于其中任意一条移动平均线时则平掉卖单。

(3)当快线转而向上同时慢线也在上指时则买入,当快线转而向下同时慢线也在下指时则卖空,当两条移动平均趋势线的运行方向相反时则清仓。

上述第一个规则总能在市场当中谋求一个仓位,其可以按照快线与慢线的交叉情境来决定植入的是多单还是空单。然后,在快线与长期趋势线再次相交之际,重新确定相关头寸的多空形式。而上述第二个和第三个规则主要的目标是创建一个中立区,于此项下,我们不持有仓位。另外,第二个规则试图基于价格而提取行情运行较强的部分,而第三个规则是在寻找相关的两个行情走势,进而确认相应的信息。这里需要注意的是:离场不代表要进行反向交易,我们应该通过减少订单数量的方式来增加资本的流动性;同时,平仓离场之后,你也可以按照之前的行情走势再次下单,而不必总是反向操作。

为了进一步规避第二规则项下不稳定的破位行情所引发的“拉锯战”,同时又要顾及第三规则中所涉及的对价格变化的反应速度问题,我们可以围绕每一条趋势线来构建一个小的价格通道:在买入信号生成之前,价格必须走高,且超越相应通道的上轨;然后,其在反转信号生成之前,又返回至通道的下轨附近,这是一个小的安全带,其可以按照通道规模消除不良的交易频率。如果使用前述这种技术,我们会希望相关的价格通道小一点才好,否则,其会干扰两条移动平均趋势线的自然延展过程,而这正是两条趋势线的优势所在。

唐奇安的5日-20日移动平均交易系统

唐奇安的5日-20日移动平均交易系统所记录的交易历史最为长久,其时间始于1961年1月1日。在那个年代,移动平均线被认为是最先进的,同时金融市场也没有多少噪声,并且农业市场的流动性也非常好。因此,相当于1周-4周的移动平均分析模式能够带来比较满意的结果。即使到现在,我们也可以使用日历周期,比如用21天代表一个月,用63天代表一个季度,从而可以把握由主要基金经理人的操作模式所驱动的行情走势,因为基金公司每个月都要调整其所构建的投资组合。同时,季度收益报告也会对价格的运行方向产生相应的影响。

唐奇安的理念使用了20日移动平均线所相关的波动率破位准则,但也随即增加了一些难点,因为当前价格不仅要跨越穿透20日移动平均线,还要超过以往任何一天的收盘价,同时还要超出至少一个单位的波动率指标,如此方能生成相应的交易信号。唐奇安以前述这种方式,围绕20日趋势线设置了一个灵活的价格通道,其中每个波动率指标可以通过1日或多日运行行情的真实波幅的平均值(即ATR)来进行计算。

唐奇安以5日均线作为清算的标准(当然要结合其他指标),同时以之前的破位模式与波幅范围对其进行修正,而这些过程往往会使唐奇安法则具有一种自动调整的过渡属性。考虑到人为的因素,唐奇安需要为某些特定的订单设置某些执行程序,以防止因交易信号生成于一个特殊的工作日或假期之前从而造成的一种延迟状况。实际上,各类不同要素的组合模式都是由多年的实际操作以及精炼过程所导致的结果。

与其试图完全正确地实现唐奇安的理念,倒不如同时使用如下的计算条件,即

(1)选取一条5日移动平均线;

(2)选取一条20日移动平均线;

(3)基于较长期的均线确定实际的平均波幅。

接下来,我们应用上述的计算条件确定序列的交易规则,即

·如果当前未持有多头仓位,且今日收盘价Closet>截至昨日的5日移动均值MA5t-1+1个单位的截至昨日的波幅均值ATRt-1;同时,今日收盘价closet>截至昨日的20日移动平均值MA20t-1+1个单位的截至昨日的波幅均值ATRt-1,那么买入;

·如果当前未持有空头仓位,且今日收盘价Closet<截至昨日的5日移动均值MA5t-1-1个单位的截至昨日的波幅均值ATRt-1;同时,今日收盘价closet<截至昨日的20日移动平均值MA20t-1-1个单位的截至昨日的波幅均值ATRt-1,那么做空;

·如果当前持有多头仓位,且今日收盘价Closet<截至昨日的5日移动均值MA5t-1-1个单位的截至昨日的波幅均值ATRt-1;或者,今日收盘价closet<截至昨日的20日移动平均值MA20t-1-1个单位的截至昨日的波幅均值ATRt-1,那么平掉多单;

·如果当前持有空头仓位,且今日收盘价Closet>截至昨日的5日移动均值MA5t-1+1个单位的截至昨日的波幅均值ATRt-1;或者,今日收盘价closet>截至昨日的20日移动平均值MA20t-1+1个单位的截至昨日的波幅均值ATRt-1,那么平掉空单。

因为市场的价格水平和相关行情的波动率自1960年以来发生了巨大的变化,因此,新的持仓规模应该根据相应波动率的大小而做出调整,即

头寸规模Position size=投资(Investment)/(平均波幅ATR×相应点数值)

上式当中,平均波幅ATR可以通过较长期移动平均线的相应周期计算得出;所谓的点数值则是期货合约的转换因子,例如玉米的转换因子是50美元,美国国债的转换因子是1000美元。

那么,上述交易策略是如何实现的呢?我们可以将这些交易规则应用到玉米期货上,因为在20世纪60年代,玉米交易还属于一级市场,且不存在交易成本(20世纪90年代开始,其交易成本开始走高),相应的累积损益则如图8-23所示。在图中,虽然玉米交易收益率的脚步已经放缓,但是,如上所述的简单的交易方法则保持了大约50年的盈利状态,这似乎很令人刮目相看。如果分析师对此感兴趣的话,他们可以在附带骨外软件的英航网站上应用相关的程序进行测试,也可以改变相应的计算周期与破位因子——实际上,也只有玉米才能作为一种典型的范例,且无须测试或更改相应的参数。

图 应用于玉米期货交易的唐奇安5日-20日移动平均交易系统(经历了某种程度的现代技术的处理),计算周期始于1960年

唐奇安20日-40日破位交易系统

比5日-20日移动平均系统缓慢的是唐奇安20日-40日破位交易系统。与1周或1个月的周期不同,此系统的计算周期看起来是1个月以及2个月。该种方法并不复杂,其只考虑了简易型的破位模式,而不是所谓的波动幅度。同时,此系统的交易规则是:

·当今天的高点>过去40天的高点时,买入;

·当今天的低点<过去40天的低点时,卖空;

·当今天的低点<过去20天的低点时,多头平仓;

·当今天的高点>过去20天的高点时,空头平仓。

而读者需要清楚的是,上述的方法是龟式交易模式的理论基础。

黄金交叉和死亡交叉

其实,最简单且最流行的分析方法是股市行情所相关的顺势交易模式,这并不是说其他的分析方法就不好。当然,在大多数金融网络中,200日以上的移动平均线被作为一种关键性的技术指标而被显示出来,但是,周期为50日、100日和200日的移动平均线也同样受到欢迎。我们还不清楚是什么原因造成前述这些现象;然而,按倍数延长交易周期的方法确实可以使相应的百分比变化模式的比率保持不变,并且随着时间的推移,此种方式还能够使相应测试结果获得一个良好的分布状态。

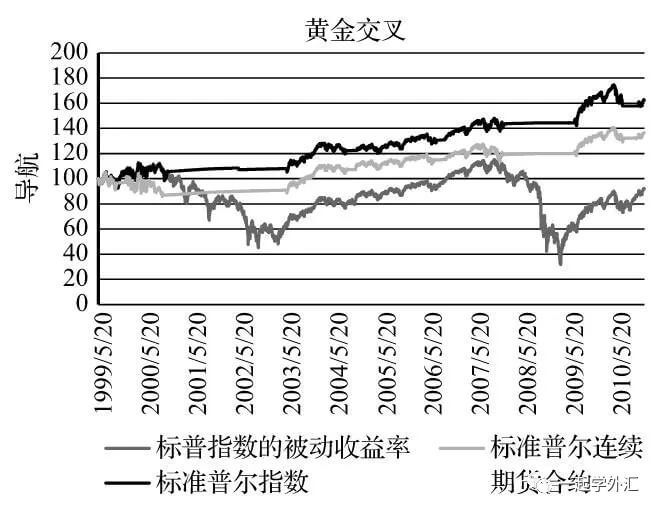

黄金交叉是指50日均线居于200日均线之上,其预示着市场行情的升势即将开始。在过去的60年中,金叉模式取得了很好的效果,且经受住了2008年破坏性下跌行情的考验。而当50日均线居于200日均线之下时,我们通常称之为不吉利的“死亡交叉”。

图 相较于标准普尔指数价格的被动收益率,且应用于标准普尔指数与连续期货合约之上的黄金交叉模式

自1999年中期开始后的11年间,股市的被动收益率损失了7.8%。在同一时期,于标准普尔指数之上使用黄金交叉模式所获取的收益率为66.7%,而在期货当中使用金叉模式所获取的收益率为36.7%。同时,现货指数可以按照ETF型SPY基金的方式进行交易;另外,期货合约也是一种合理的选择。还有,期货交易可以被杠杆化,此种模式可以增加收益率(同时也会产生相应的风险)。

黄金交叉相关的所有计算模式都被显示在相应的电子表格当中,但是,我们还要解析一下连续期货的收益率与标准普尔指数的收益率的匹配问题,这里,标准普尔指数的日间收益率可以表现为ln(pt/pt-1),而连续期货合约的收益率则需要回调,且其数值可以变为负数。标准普尔指数的年化波动率是以一种经典的方式计算的;但是,期货的年化波动率的计算方法则是基于期货合约的美元数值的日间变化模式而形成的,其相应的规则如下:

(1)相应仓位的初始投资规模可以任意设置且逐渐放大;

(2)我们要基于初始投资规模计算相应的日间收益率;

(3)我们要以滚算的形式计算20日年化波动率;

(4)我们要发掘生成12%的年化波动率所相关的一切因子;

(5)我们要用前一日的波动因子乘以当前的收益率;

(6)我们需要以波动率-回调的模式生成相关收益率,同时创建相应的导航模式。

在图8-24中,标准普尔指数相关的年化波动率为11.5%,期货收益相关的波动率是10.9%。

依赖于变化率(ROC)的交易模式

还有一种重要的指数交易相关的经典方法,即伍德赛德(Woodshedder)的长期指标,其规则如下:

·当5日价格变化率(ROC)连续两天低于20日的价格变化率时,买入;

·当5日价格变化率(ROC)连续两天高于20日的价格变化率时,平掉买单;

·当空仓之时,交易系统的收益率要相当于美国3个月期国库券利率的1.5倍。

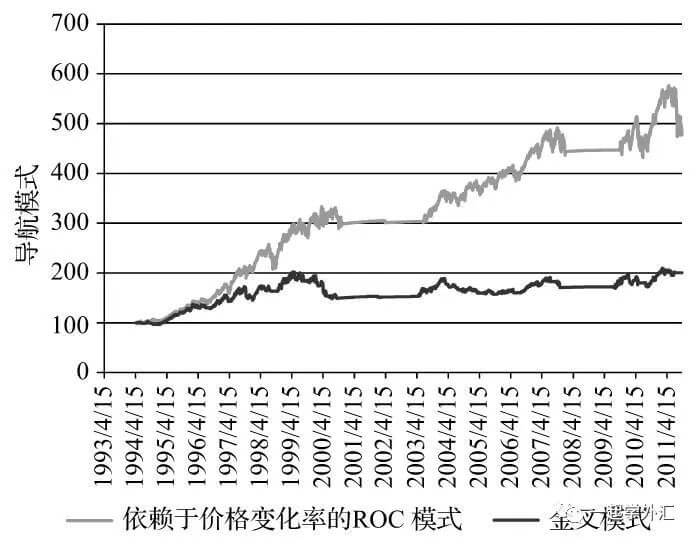

在图8-25中,我们将ROC的测试结果与金叉模式进行了比较,此二者均以标准普尔SPY基金为基础,相应期限自1995年4月15日至2011年9月(相对于SPY基金而言,其第一组数据要加上前一年252个交易日所对应的基期指标);同时,尽管SPY基金含有一些管理成本,但测试结果不包括任何交易费用。从图中我们看到:ROC的表现远超金叉模式,且ROC模式相关的年化波动率为14.%,而金叉模式相关的年化波动率为10.5%。我们这里要注意的是,如图8-25所示,标准普尔SPY基金的收益率比标准普尔期货的收益率要好。

图 应用SPY基金对ROC模式与金叉模式所进行的比较

领先指标的应用模式

我们总是想知道其他人会在什么价格之上设置其相应订单,并且试图超越他们,例如如果你知道大多数依赖于顺势操作系统的交易者正在使用30天的计算周期,那么,你就可以使用28日均线将其“击败”。在20世纪80年代和90年代,有一个比较流行的顺势系统,其所使用的就是8日-18日的顺势交易模式,此方式打垮了当时流行的10日-20日的顺势交易系统。下面,我们令快线周期fastperiod=8,慢线周期slowperiod=18,差异平滑周期differenceperiod=9,同时:

快线均值=快线周期之内每日收盘价的平均值,即FasterAverage=Average(close,fastperiod)

慢线均值=慢线周期之内每日收盘价的平均值,即SlowerAverage=Average(close,slowperiod);

趋势均线的差值=快线值-慢线值,即TrendDifference=FasterAverage-SlowerAverage;

快慢线差值的平均值=差异平滑周期之内趋势均线差值的平均值,即DifferenceAverage=Average(TrendDifference,differnceperiod)。

另外,领先指标相关的交易规则是:

·当今日的趋势均线差值>截至昨日的趋势均线差值时,买入;

·当今日的趋势均线差值<截至昨日的趋势均线差值时,卖空。

虽然上述相应的计算周期在今天的市场上可能不会使你盈利,但是,领先交易模式的理念可以使你获取一些自由敞口交易的机会,因为紧随你的订单之后,会有许多订单入场,从而使价格小幅跳动,那么你就会获取一些小收益;如果你能发现交易者群体会在什么点位进行交易的话,那你就会因此而获得一些前卫的优势。

© 版权声明

本文转自网络,版权归原作者所有。我在此仅提供该文章的转载服务,不对其内容和观点承担任何责任。若涉及版权问题,请与我们取得联系及时删除。

相关文章

暂无评论...